�ٷ���

�ٷ�����ֵ�������������ģ�����ӹ�˾����ô�����ģ�

��������2022���ϰ����չ٣��ڶ�ȯ�̿�ʼ���°���������ָ��������16��ȯ�̷�������7���¶�Ͷ����ϣ����õ�144ֻA�ɼ��۹ɽ���У������Ǽҡ��й����⡢����ę́�ȴ����ѷ����ı���������

�������У������Ǽұ��Ƽ�����λ�����н��ǰ��λ����Ͷ�����ӽ�������ȯ�̶Ժ����Ǽҵ�����Ƽ������к�ǿ����������

�������ŵز��������߳�̨���Լ�������Ʒ�۸����ȣ�һֱ���ɱ�������˫������ѹ�ļҵ�������ӭ�������帴�ա�����ת֮�£�������ͷ�������г����֣����峬Խ��ָ�����֣��й�����ҵ�����Կɼ�һ�ߡ�

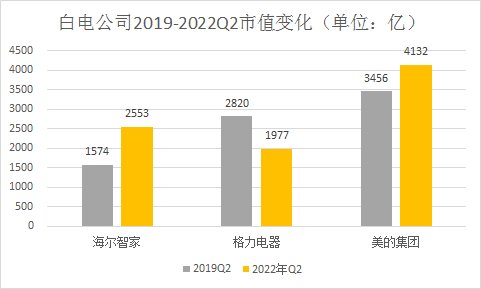

��������ȯ��ǿ���Ƽ�֮�⣬���Ұ��ͷ�У������Ǽ���ֵ����Ҳ���Ը�Ϊ��ɫ��һ���棬�ڶ����ȣ������Ǽҹ�������������������н�10%�ij�����֣���һ���棬�ڹ�ȥ�������У������Ǽҵ���ֵ�Ѿ������˸����������ƽ������ļ��š�

������ֵ�ڽ������ı����Ǻ����Ǽҵ�Ͷ���߽ṹ��������ơ������ſ��г��ڼ�ֵ��Ͷ�������볡������ֵ����Ҳ�������ԡ�01�ʱ�ȫ�濴��

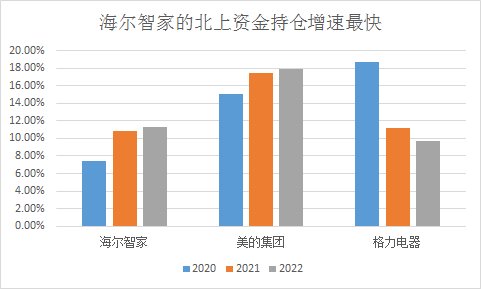

�����ع˹�ȥ��������ҹ�˾����ֲ�ռ��ͨ�̱��������������Է��֣���ļ����Ժ����ǼҵĹ۵������������кܴ�ͬ��

�������ȣ������ǼҵĹ�ļ����ֲ�ռ�ȳ��������������ֲ�ռ��ͨ�ɱ�����4%������14.47%�����ļ��Ŵ�7.29%�»���7.02%������������5.42%�»���3.12%��

������Σ��ڹ�ȥ�����У������ʽ�Ժ����Ǽҵijֲ�ռ������Ҳ�����ġ������Ǽҵijֲִ�7.48%������11.33%��

�����������ں����ǼҵĹɶ������У���ȫ����������Ĵ��̵����ǻ����Ȼ���С�

����Ҫ֪�������������Ұ��ͷ��ͬ�������Ǽ���Ϊ���й�˾�����Ǻ���������̬��ϵ�е�һ���ӹ�˾�����Ǻ������ŵ�ȫ����

�����������ˣ��ӹ�˾��ȡ������������ֵ���֣�����Ͷ���߾��������˹��ں����Ǽҵ�ʲô���ܣ�

02�����Ǽҵ�����

�����ڻ���Ͷ�������У����Ұ�IJ��������������ԡ�

���ȣ��Ӹ߶˻����������������Ǽҵĸ߶˻����������������ѡ��ȡ�������Եijɹ����Կյ���ҵΪ������ͷ���������ij��ڵ�ɱ�����ͨ���۸�ս����������ݶ���۸�ս�ĸ�������ͬ�������ԣ����ڿ�������ӯ����������������ҵҵ��Ҳ���ܱȽ����Ե�Ӱ�죬2021�걨������ҵ�������پͷ�ӳ����һ�㡣

�����������Ǽҵĸ߶˻���������ȫ�෴�ĵ�·�������ǰ���ֵĸ߶�Ʒ�ƿ����ۣ�2021�������129��Ԫ��ͬ��������40%��

���������ڸ߶˲�ҵ�ṹ��ת�ͣ�������ѹ���������ԵĽ��죬�����Ǽұ��䡢ϴ�»��������������յ���ˮ�ҵ�ë���ʷֱ�Ϊ31.76%��33.65%��32.65%��27.93%��45.79%������ë���ʴﵽ31.23%���ȸ���������Ҫ�߳���Լ7���ٷֵ㡢9���ٷֵ㣬���һ���Ψһ������������ҵ��

������ˣ����ǿ������ġ�����Ҳ��ʶ���˲��ָ߶�Ʒ�Ƶ���Ҫ�ԣ�������꿪ʼ���������������߶�Ʒ�ƽ���Ͼ���һ�����ڹ��̣���Ҫ������Ʒ�ƽ����Ӫ���ƹ��Ͷ�롣

�����������Ǽҵĸ߶˻���·�Ѿ���ͨ�������DZ��䡢�յ���ϴ�»����dz��磬�����Ǽҵĸ߶˷ݶҪô���ָ�������Ҫô�Ⱦӵ�һ���������ߵ������У������۵�Ʒ�Ƽ�ֵ�Ѿ����ɹ����죬�߶˻������Ѿ��Ʋ��ɵ���

������Σ�����ҵ���ڿ�����������첻ͬ�������Ǽ�����˴�����Ʒ��������������ԾǨ�������Ǽ�ͨ��ȫ��������Ʒ��������ʵ�ֿ͵��۵Ĵ���������ﵽ22��Ԫ�����������棬��������չ��1563���ŵ꣬�����»�������ﵽ��675�����Ѿ��൱��һ���൱��С��C�˻��������»����֡�

���������ȫ��Ӧ��һƬ���ŵ�Σ���У�����������Ұ���ҵ�������Ǽҵij������ƺͱ��ػ���Ӫ���õĵ�����ͨ��ѹ����

���������Ǽҵij���·��ѡ�����������ҹ�˾��������ͬ���Ҫ���ݵ�������90��������й��˿ں�����������ɱ���֧���£������ġ�������Ϊ���������ƴ���ģʽ�Ե����ͻ�����ڲ���Ͷ���з��ͺ����������裬����ģʽ�ܹ����ʱ��ʵ�����������������

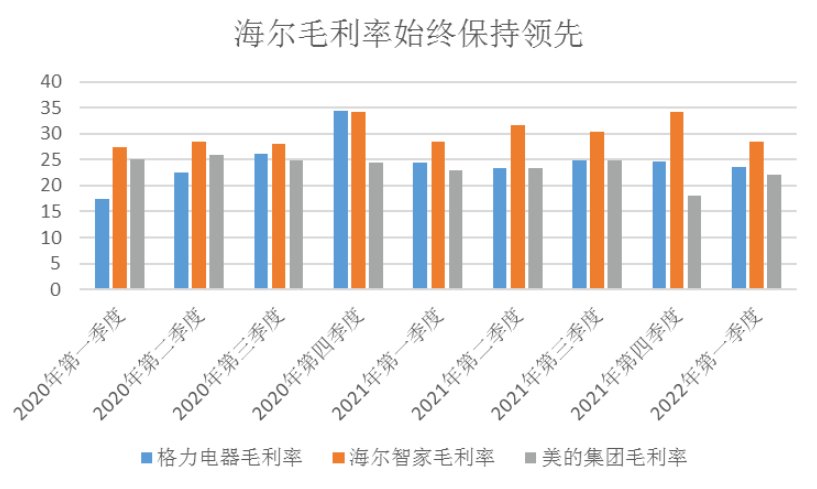

�����������Ǽҵĺ��ⴴ�ƣ�һ��ʼ����Ҫ�Ժ���Ĺ�Ӧ������������Ͷ�룬���ڼ�Ч�����������ƺ�������������������ֳ�����2021�걨��ʾ�����ĺ���ë����Ϊ21.76%��ͬ��-3.03%����������ë����Ϊ9.84%��ͬ��-2.29%�������ǼҺ���ë����Ϊ28.21%��ͬ��+0.2%��

����������ˣ���һֱרע���ڴ�������ġ��������Ұ��ͷ��˵�����ڴ�����ת����OBM��Ҫ�����Ƶ�Ӫ��������֧�ţ���������ķ��úܴ��ҳ������Լ������Ŀͻ�������ͻ��ͨ��Ϊ��֤��ͻ����棬����������ȥ��OBM������������ڴ��Ƶľ��ģ���������е�Ͷ�����ս�����÷dz���

����ֵ��һ����ǣ����ؽ���ȫ���֣�ͬ�����Ե�����ȫ��չ�����Ļ����������ݡ�������˵������̼�к�ѹ��������ŷ��ͨ��̼��˰Ϊ�����ⲿ��ó�����ӱ��ݣ������й������ķ�չ�й�����˵������ҵ̼�ŷ�ǿ�ȵIJ�ͬ��������Ȼ��ó���ϰ������ĺ������й�Ϊ����ҵ�����ij��ڴ���ģʽ�����������ǿ�ҵ�����ó�ױ��ݡ�

�������Ժ����Ǽ�������Ӧ�����ں��⣬ֱ�ӱ�������Ӫ��ȫ���ͷ��˵��̼��˰��������˾������ơ�

������Ȼ������ָ�����ǣ���ʶ������Ʒ����Ҫ�Ե����ġ�������Ҳ�ڼ���ת�ͳ���ģʽ�����У�������ȷ�������2025�꣬����������Ʒ��OBMҵ��ռ��Ŀ��ﵽ50%���ϣ���������2011��������������˷ֹ�˾�����绹�ڰ���Ͷ���˴���������

������ȫ�Ĺ滮�����������Ǽ���֤���˳������Ƶ�·�Ŀ����ԣ����ġ�����Ҳ�ڼ�������ת�͡�

����03�����Ǽң��ֹ��ߵ�δ��

�����Ժ����Ǽ���˵����һ�н����Ǹոտ�ʼ������Щ�����к���������ȣ������Ǽҿ����ĸ�����ϣ����

���������ֻ�ת����˵�������Ǽҳ����ƽ��û���Ա�����ͻ����з������졢Ӫ����ȫ������ƽ̨������������Ч�����У�2021���û����ֻ������͵�������12.5%��Ա�����ֻ�ʵ��������Ч8%���ͻ����ֻ�ʹ�˾����������38%�����������ֻ���Ӫ�ij������У������Ǽҽ���һ��������Ч��

�����ӿƼ�������˵��2021�꣬�����Ǽ��з�����ͬ������22.0%�������Ӵ���ǻ۳����������˹����ܡ����������Ƽ����Լ���ҵ��ǰ�������з�Ͷ�룬ʵ���˴Ӳ�Ʒ�Ƽ��������Ƽ������졣������ˣ�δ��3�꺣����Ͷ��600�����ӿƼ������з�Ͷ�롣

���������첼�������������Ǽ�ȫ���������ֻ��ڼ��١���2021��������ӡ�ȹ�ҵ��ŷ���»�������ŷ��ҵ4.0���以��������GEA��ˮ��������½��Ͷ�����ൺ�Ϻ�ʾ���������߶˱��以�������������Щ��ǰ���ֽ���һ��ʹ�����Ǽ���Ʒ�����졢ӯ�������������ϳ�������ȫ�����ơ�

�����ں����Ǽ������������ҵ�ļ�ֵ�ϣ��г����ж�����Ч�ģ�������ͶƱ�������dz��ػ����г��Ѿ��������Լ����жϣ������Ǽҵ���ֵ�ı䶯����һ����֤��

��Ҷ��ڿ�

�ذ��Ƽ�

���籭������gorenje �ٰ조�����ᱭ���������ʦ�߶�����ֲ�����վ�

������װ�յ��࣡�����ۣ�1�찲װ11��

С���Ƴ�536L������� 20��ϸ�ִ�

����ר����Ȩ����ҵ��һ����̫���¿Ƽ�ʵ������

����¶Ӫ���£���������ͶӰ�����ר��¶��ӰԺ

���ż������һ����������ս��������2.3���˴�Χ��

����������¡������飬TCL�·�յ�����¼������ֽ���

���ɽ���������⡪����ɭ��ʪ������������PH04������